Se você deseja contratar um plano de previdência privada do Banco do Brasil, é importante ter um conhecimento inicial para que você faça as melhores escolhas. Assim, preparamos esse post para te orientar neste processo que tem um importante impacto em sua vida financeira. Saiba nesse artigo:

- Características principais dos planos de previdência complementar;

- Como é o processo de contratação de um plano de previdência privada do Banco do Brasil;

- Regimes de tributação;

- O que acontece ao fim do plano;

- Como ocorre a incidência de impostos;

- Alternativas de investimentos.

Algumas definições e os agentes envolvidos

Muitos dizem que um plano de previdência privada é um tipo de investimento. Se considerarmos todo o processo, desde a contratação do plano até o recebimento da renda ou do patrimônio acumulado, podemos enxergá-lo como um pacote de serviços. Os investimentos são uma parte desse pacote. Para enxergarmos os planos previdenciários como tal, basta destacarmos os principais agentes envolvidos:

- primeiramente temos a seguradora, que administra e controla o funcionamento dos planos de previdência e define suas características. No caso do Banco do Brasil (BB), é a Brasilprev;

- em segundo lugar temos as gestoras de investimentos. As gestoras gerem os fundos que fazem parte dos planos da seguradora. Para o Banco do Brasil, a gestora faz parte do próprio banco e tem o nome de Banco do Brasil Administração de Ativos;

- por fim, temos os(as) corretores(as) de seguros e previdência, que realizam a distribuição dos planos para os clientes.

Características principais

A previdência privada do Banco do Brasil tem como objetivo garantir uma renda extra para a aposentadoria, independência financeira ou para quando parar de trabalhar. É uma forma de complementar a renda proveniente do sistema público (INSS) e por isso também tem o nome de previdência complementar.

Porém, essa não é a única finalidade de um plano de previdência privada. Garantir uma renda para iniciar um projeto de vida no futuro e até auxiliar o planejamento familiar são formas comuns de se usar os planos de previdência.

A previdência privada também pode ser usada como uma estratégia tributária, desde que se façam boas escolhas, principalmente em relação a prazos e regimes de tributação.

Saiba tudo sobre a previdência privada do banco que tem o maior número de correntistas no Brasil.

A contratação de um plano

Para contratar um plano de previdência privada do Banco do Brasil você pode ir a uma das agências, solicitar pelo app ou pela Central de Atendimento ao Cliente. Pelo site da Brasilprev é possível conhecer os fundos disponíveis para aplicação e deixar seu contato para que um representante do Banco do Brasil entre em contato. Nas agências, é possível contratar um plano em nome de uma pessoa menor de idade que seja dependente econômico do contratante.

As primeiras decisões a tomar no processo de contratação de um plano de previdência complementar são:

- Em que momento você deseja receber seu investimento?

- Em que momento você deseja iniciar as aplicações no plano?

- Quanto de renda mensal você deseja receber ao fim do plano?

Dentre outras variações às perguntas acima, as informações básicas que você precisa para contratar um plano podem envolver também a renda mensal disponível para investimento e o prazo de investimento.

Através de seu perfil de investidor, identificado através de um pequeno questionário, é possível fazer uma simulação com sugestões de fundos de investimentos adequados ao seu perfil. Essa simulação é feita com dados históricos das rentabilidades dos fundos.

Assim, é possível determinar qual o valor dos aportes mensais necessários para se atingir determinado objetivo financeiro no futuro.

VGBL ou PGBL?

A próxima escolha é sobre o tipo de plano. Basicamente, existem dois tipos disponíveis hoje:

- VGBL ou Vida Gerador de Benefícios Livres: é o tipo indicado para quem faz a declaração de IR pelo formulário simplificado. Nesse tipo, há incidência de IR apenas sobre os rendimentos obtidos com os investimentos;

- PGBL ou Plano Gerador de Benefícios Livres: indicado para quem faz a declaração de IR pelo formulário completo e também contribui com o INSS. A incidência de IR acontece sobre o patrimônio total e é possível abater até 12% da renda anual tributável do investidor.

Tributação: regime regressivo ou progressivo?

Após a escolha do tipo do plano, é hora de definir o regime de tributação para pagamento do Imposto de Renda (IR). Na Brasilprev, são duas as opções:

- Tabela regressiva definitiva: a incidência de IR ocorre de forma definitiva e exclusiva na fonte, no resgate ou no recebimento de renda. Ela é variável, começando com alíquota de 35% e redução de cinco pontos percentuais a cada 2 anos até atingir 10% para prazos acima de 10 anos. Neste caso, quanto mais tempo o dinheiro ficar investido, menor a taxa de imposto a ser paga.

| Tempo da aplicação | Alíquota de IR |

| Até 2 anos | 35% |

| Entre 2 e 4 anos | 30% |

| Entre 4 e 6 anos | 25% |

| Entre 6 e 8 anos | 20% |

| Entre 8 e 10 anos | 15% |

| Acima de 10 anos | 10% |

Mostrando de 1 até 6 de 6 registros

Tabela regressiva de Imposto de Renda de 2019.

- Tabela progressiva compensável: na tributação progressiva compensável os resgates têm a incidência de IR na fonte, feita com base na alíquota única de 15%, de forma antecipada, com posterior ajuste na declaração anual de IR. Isso significa que sempre incide 15% de IR no momento do resgate. Dependendo da faixa de renda que você obtiver, você pode pagar mais ou menos IR. Essa diferença não inclusa no momento do resgate é ajustada quando você fizer a declaração anual.

| Base de cálculo mensal | Alíquota | Parcela a deduzir |

| Até R$ 1.903,98 | – | – |

| De R$ 1.903,99 a R$ 2.826,65 | 7,5% | R$ 142,80 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | R$ 354,80 |

| De R$ 3.751,06 até R$ 4.664,68 | 22.5% | R$ 636,13 |

| Acima de R$ 4.664,68 | 27,5% | R$ 869,36 |

Mostrando de 1 até 5 de 5 registros

Tabela progressiva de Imposto de Renda de 2019.

Quando a pessoa converte o investimento em renda mensal, ao fim do plano, a incidência de IR é feita conforme a Tabela Progressiva do IR vigente à época do recebimento.

Taxas

Em se tratando da previdência privada do Banco do Brasil, as taxas são:

- taxa de administração: é a taxa para remunerar a gestão dos fundos, e varia usualmente entre 0% e 2% ao ano, sendo que alguns fundos podem apresentar taxas superiores.

- taxa de carregamento de entrada ou de saída: os planos do tipo VGBL e PGBL da Brasilprev não têm taxa de carregamento de entrada e nem de saída, com exceção dos planos da modalidade Renda Garantida/Tradicional (veja sobre as modalidades de renda mais abaixo), e das aplicações destinadas ao custeio de benefícios de risco (seguros).

O conceito da estratégia tributária

Um plano de previdência complementar pode ser utilizado de forma estratégica para otimizar o pagamento de impostos. Planejamento é a palavra chave.

Estratégia 1: PGBL com tributação regressiva

Imagine que João contratou um plano de previdência privada do tipo PGBL, com regime de tributação regressivo. No momento da contratação, ele fez um aporte único de R$ 100.000,00. Suponha que não houveram rendimentos no período, a fim de simplificar o exemplo. Devido a um imprevisto ocorrido pouco menos de 2 anos após a contratação do plano, ele precisa resgatar uma parte desse valor. Nesse caso, João deve pagar uma alíquota de IR de 35% sobre o patrimônio total (pois o tipo é PGBL), ou seja, R$ 35.000,00, ficariam retidos na fonte. Caso o imprevisto tenha acontecido 24 meses e 1 dia após a contratação do plano, a alíquota de IR seria de 30% sobre o patrimônio total e assim por diante.

Estratégia 2: PGBL com tributação progressiva

Caso João tenha optado pelo regime de tributação progressivo e precisasse resgatar parte do valor investido, digamos que fosse um valor acima de R$ 55.976,16, a alíquota de IR seria de 27,5% sobre o patrimônio total.

Estratégia 3: VGBL com tributação regressiva

Agora imaginemos que o tipo de plano que João contratou foi um VGBL com tributação regressiva. Na necessidade de um resgate num período de tempo menor do que 2 anos, a alíquota seria de 35% sobre os rendimentos obtidos durante o período em que os R$ 100.000,00 ficaram aplicados.

Estratégia 4: VGBL com tributação progressiva

Caso o tipo tenha sido VGBL com tributação progressiva, um resgate com valor acima de R$ 55.976,16 seria tributado em 27,5% sobre os rendimentos totais.

Características dos planos da Brasilprev

A próxima tabela mostra os valores das contribuições de acordo com a periodicidade:

| Frequência | Valor do aporte mínimo (VGBL/PGBL) |

| Mensal | R$ 100,00 |

| Trimestral | R$ 300,00 |

| Semestral | R$ 600,00 |

| Anual | R$ 1.200,00 |

| Única | R$ 10.000,00 |

| Esporádica | R$ 100,00 |

Mostrando de 1 até 6 de 6 registros

A Brasilprev oferece benefícios de risco opcionais, ou seguros, que são produtos opcionais geralmente vendidos junto aos planos. Nada mais é do que o comprometimento em fornecer o benefício em casos de reclusão, morte, invalidez, acidentes ou doenças do contratante do plano. Os da Brasilprev são:

- Pecúlio com opção de capital decrescente, que é um nome técnico para seguro de vida: os(as) beneficiários(as) indicados(as) recebem o pagamento em caso de falecimento do titular do plano durante o período de cobertura. Nessa opção, o capital destinado ao seguro reduz com o tempo de permanência no plano;

- Pensão por Prazo Certo;

- Pensão ao Cônjuge;

- Pensão aos Menores.

Garantia do poder de compra

Como um plano de previdência é um investimento de longo prazo, uma das preocupações é com a inflação. Será que daqui a 10 anos, por exemplo, R$ 10.000,00 comprarão o mesmo que R$ 10.000,00 compram hoje?

Para evitar que você perca o poder de compra com seu investimento, o benefício é corrigido pelo IPCA. Da mesma forma, as contribuições que você faz ao plano também são corrigidas pelo IPCA. Assim, os valores dos aportes aumentam com o tempo.

Ao fim do plano, você tem a opção de converter seu patrimônio acumulado em renda mensal ou resgatar tudo. Caso você decida converter em renda mensal, a seguradora deve lhe pagar um valor acordado.

O fato é que a seguradora obtém esse valor através dos rendimentos de seu patrimônio acumulado ao longo dos anos. Se os rendimentos excederem a renda mensal acordada, você tem direito a 20% ao ano do que exceder. O restante fica para a seguradora.

Por isso recomendamos que você não converta em renda mensal ao fim do plano, mas sim resgate o valor e aplique em investimentos conservadores que vão te entregar uma rentabilidade superior. Caso ainda precise converter, existem seguradoras que pagam mais de 90% ao ano do que exceder dos rendimentos de seu patrimônio acumulado.

Tipos de fundos de investimentos:

Atualmente, os tipos disponíveis na Brasilprev são classificados da seguinte maneira:

- Ciclo de Vida: os investimentos são mais dinâmicos, ocorrendo maior alocação em renda variável no início do plano e à medida em que a data de resgate se aproxima, os investimentos são gradualmente alocados em renda fixa.

- FIX: os investimentos são concentrados em títulos públicos e privados. Indicados para um perfil conservador.

- Premium: com investimentos também em títulos públicos e privados, visa um maior rendimento no longo prazo, também com uma maior oscilação no dia a dia.

- Fix Estratégia: quem pensa em obter os investimentos a partir de 2025 ou 2035, tem nesse tipo de fundo a estratégia recomendada pelo Banco do Brasil.

- Multimercado: a composição do fundo pode envolver diferentes tipos de ativos, tanto de renda fixa como de renda variável e pode conter também aplicações em câmbio, no exterior, dentre outros. No caso do BB, essa categoria de fundos pode conter fundos que alocam seu patrimônio em ações variando de 20% até 49%. Existem três tipos:

- Multimercado dinâmico: aloca até 20% em renda variável e a principal parte da carteira é em renda fixa. Pode conter investimentos no exterior e variação cambial;

- Multimercado dividendos: aloca até 49% em ações de empresas com bom histórico de pagamento de dividendos;

- Multimercado multiestratégia: aloca até 49% em renda variável e pode conter também investimentos no exterior, variação cambial e até em fundos multimercados.

Períodos de carência

Sabemos que imprevistos acontecem. Caso contrate um plano e precise do valor investido inicialmente, é necessário respeitar alguns prazos.

Os planos de previdência privada do Banco do Brasil têm um período de carência de 6 meses para realizar o primeiro resgate. Após esse período, cada resgate parcial que você fizer deve respeitar um intervalo de 60 dias.

Para o caso de seguros contratados junto ao plano, os períodos de carência são diferentes. Caso ocorra morte acidental do titular do plano, não há período de carência e caso ocorra morte por causas naturais, o período de carência é de 24 meses.

Também existe um período de carência de 60 dias caso queira realizar a portabilidade do seu plano para outra seguradora.

O fim do plano

Ao fim do prazo contratado no plano, existem algumas opções quanto ao que fazer com o dinheiro. Esse é o momento da conversão do plano. A escolha a fazer agora é se você converterá o seu patrimônio numa renda mensal ou se você o resgatará integralmente.

Caso decida converter em renda mensal, existem algumas opções:

- prazo certo: você define por quantos anos receberá a renda, com um limite máximo de 20 anos;

- temporária: você define por quantos anos receberá a renda com prazo definido em múltiplos de 12 meses, com limite máximo de 20 anos. O benefício será cancelado em caso de falecimento, ou seja, os beneficiários não recebem a renda;

- vitalícia: você recebe o benefício por toda a sua vida e em caso de falecimento, o recebimento é cancelado;

- vitalícia com prazo mínimo garantido: nessa opção, você recebe o benefício por toda a sua vida e pode escolher um prazo mínimo garantido para o recebimento da renda. Este prazo deve ser múltiplo de 5 anos, com um limite máximo de 20 anos. Em caso de falecimento durante o prazo mínimo estabelecido, os beneficiários recebem o benefício até o fim desse prazo. Caso o falecimento ocorra após o fim do prazo mínimo, o benefício é cancelado;

- vitalícia reversível ao beneficiário indicado: nessa opção, você recebe a renda por toda a sua vida e em caso de falecimento, o beneficiário indicado no plano recebe um percentual dessa renda também por toda a vida. Na hipótese de falecimento do beneficiário, antes do titular do plano e durante o período de recebimento da renda, a transferência do benefício será cancelada sem direito a compensações ou devoluções dos valores pagos. No caso do beneficiário falecer, após já ter iniciado o recebimento da renda, o benefício será extinto;

- vitalícia reversível ao cônjuge com continuidade aos menores: nessa opção, há o recebimento vitalício do benefício. Em caso de falecimento, o cônjuge recebe o benefício e caso este venha a falecer, o benefício é repassado ao(s) menor(es) indicado(s) como beneficiário(s) até que complete 21 anos.

A idade mínima para contratar um plano de previdência privada na Brasilprev é de 14 anos e a máxima é 99. Para receber a renda, a idade mínima é 50 anos e a máxima é 99 anos.

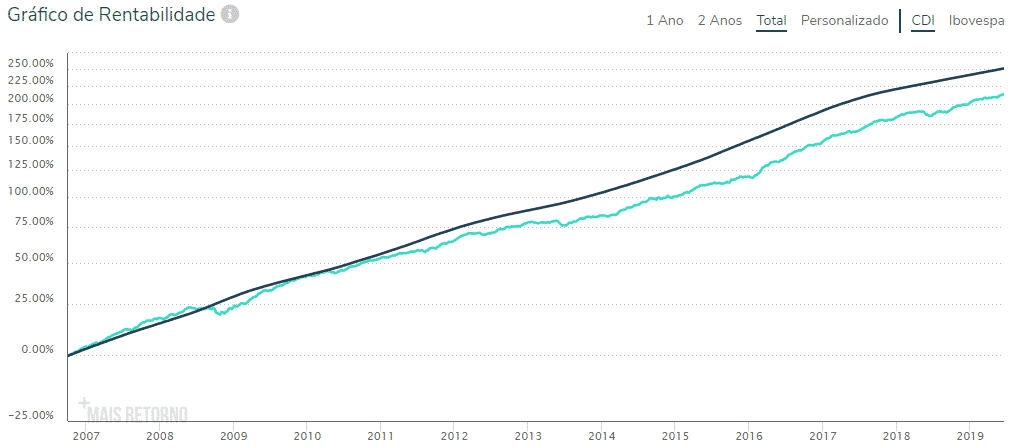

Rentabilidade de um dos fundos de previdência privada do Banco do Brasil

No seguinte gráfico, você pode acompanhar a evolução da rentabilidade de um dos maiores fundos previdenciários da Brasilprev, cujo patrimônio líquido atualmente é de aproximadamente R$ 47,1 bilhões.

Podemos perceber que, no longo prazo, o desempenho do fundo foi inferior ao CDI.

Lembrando que rentabilidade do CDI não é exclusividade desse fundo apenas. Outros fundos de grandes bancos no Brasil também apresentaram rendimentos que não superaram o CDI. Veja a rentabilidade de um dos fundos do Bradesco.

Aproveite e compartilhe em suas redes sociais esse conteúdo e deixe sua opinião nos comentários para a gente e não perca as novas publicações!