Você sabe qual banco que oferece o financiamento de imóveis mais barato? A taxa Selic apresentou uma mínima histórica, no valor de 2% ao ano, onde vem diminuindo os juros do crédito imobiliário sendo interessante que entenda Qual a renda mínima para um financiamento imóvel.

Como parte da consequência, atualmente o financiamento da Caixa e seus concorrentes, os grandes bancos privados tradicionais ou digitais, cobram taxas semelhantes em linhas que utilizam recursos da poupança, como o Novo financiamento da casa própria corrigido pela poupança.

O que devo analisar antes de um financiamento de imóveis?

A taxa de juros para o financiamento de imóveis é só um primeiro indicador que o consumidor deve olhar ao buscar financiar um imóvel ou até mesmo um automóvel, sendo interessante que aprenda também Como funciona o financiamento de carros e quais seus tipos. O mais importante é comparar o Custo Efetivo Total (CET) do financiamento entre os bancos.

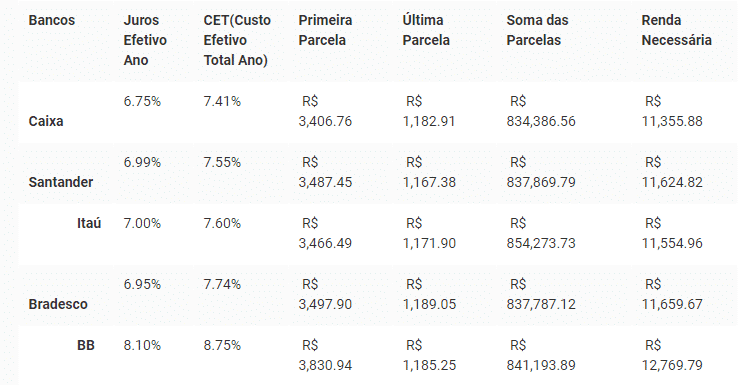

Isso acontece porque pode ser que o banco ofereça alguma taxa de juros menor que outras, mas que no final das contas, considerando o preço do seguro e outras despesas que um financiamento de imóveis trás fazendo com que o crédito possa ficar mais caro. A seguir mostraremos uma pequena tabela dos bancos que oferecem o financiamento mais barato no caso de um mutuário de 30 anos que resolva financiar um imóvel de R$ 500 mil, dê R$ 100 mil de entrada e parcele o restante por 360 meses:

Lembrando que os valores estão sujeitos a alterações dependendo muito de qual seja o valor completo do imóvel que esteja tentando financiar.

A Caixa Econômica cobra tanto a menor taxa de juros quanto oferece o menor CET nos financiamentos, sendo até o momento o banco mais procurado entre esses tipos de clientes. Em seguida vem o banco Santander, que anunciou maior redução de juros do crédito imobiliário para 6,99% em plena pandemia. Depois, vêm, em ordem, Itaú, Bradesco e BB.

Qual a diferença entre os bancos e suas taxas?

A diferença, ao final do financiamento, é relevante, considerando que o mutuário, naturalmente, não finalize as parcelas antes do tempo. Enquanto no banco da Caixa o mutuário terá de pagar R$ 834,3 mil, já no BB o valor sobe para R$ 841,1 mil. Ou seja, cerca de R$ 6,8 mil a mais que em comparação com o da Caixa.

Vale lembra que a renda necessária para ambos os financiamentos também muda conforme o banco, já que quanto mais caro o financiamento mais as parcelas pesam no orçamento do cliente. Na Caixa, é necessário ter renda familiar de R$ 11,3 mil, já no BB ela sobe para R$ 12,7 mil (lembrando que esse valor é considerando um imóvel de no mínimo R$500,00 mil, para os mais em conta o valor da entrada também diminui ou aumenta). Enquanto o valor da primeira parcela na Caixa será de R$ 3,4 mil, subirá para R$ 3,8 mil no BB.

O que é preciso para que faça a escolha correta?

Outras condições oferecidas pelos bancos que fazem com que o cliente coloque em uma balança o que vale e não vale a pena, como prazo máximo de financiamento e o valor máximo financiado, também podem ser pontos importantes para quem está com o orçamento apertado.

Por isso, analise corretamente todas as oportunidades disponíveis no mercado antes de estar firmando contrato com a primeira instituição que ver evitando dores de cabeça futuramente.

Conheça também: